Cara menabung adalah keterampilan dasar yang menentukan seberapa siap seseorang menghadapi kebutuhan hidup, kondisi darurat, dan tujuan masa depan. Banyak orang merasa menabung itu sulit bukan karena penghasilannya terlalu kecil, melainkan karena tidak punya sistem yang jelas. Di Indonesia, tantangan ini terlihat nyata. Menurut OJK 2024, tingkat literasi keuangan Indonesia baru mencapai 65,43%. Artinya, masih ada ruang besar bagi masyarakat untuk memahami cara mengatur uang, memilih produk keuangan, dan membangun kebiasaan menabung yang sehat. Artikel ini akan membahas panduan lengkap berjudul Cara Menabung: Panduan Lengkap Mengelola Keuangan untuk Masa Depan, mulai dari alasan pentingnya menabung, pilihan instrumen, metode praktis, hingga strategi untuk gaji kecil atau UMR.

Menabung bukan sekadar menyisihkan uang sisa di akhir bulan. Jika menabung hanya dilakukan setelah semua pengeluaran terpenuhi, sering kali hasilnya nol karena uang sudah habis untuk kebutuhan, keinginan, cicilan, atau pengeluaran kecil yang tidak terasa. Menabung yang efektif membutuhkan rencana, target, alat bantu, dan disiplin. Kabar baiknya, siapa pun bisa memulai, baik karyawan dengan gaji tetap, pekerja lepas dengan pendapatan tidak menentu, mahasiswa, ibu rumah tangga, maupun pelaku usaha kecil.

Dalam konteks ekonomi pribadi, menabung juga harus dipahami bersama investasi. Tabungan berguna untuk likuiditas dan keamanan jangka pendek, sedangkan investasi membantu menjaga nilai uang dari inflasi. Pada 2024 sampai 2025, inflasi Indonesia berkisar 2,5% sampai 3,5% per tahun. Jika uang hanya disimpan tanpa imbal hasil, daya belinya perlahan menurun. Karena itu, pengelolaan keuangan masa kini tidak cukup hanya menyimpan uang, tetapi juga menempatkannya pada produk yang sesuai dengan tujuan, jangka waktu, dan profil risiko.

Kenapa Menabung Itu Penting untuk Masa Depan?

Menabung penting karena hidup penuh ketidakpastian. Ada pengeluaran yang bisa diprediksi, seperti makan, transportasi, listrik, internet, sekolah anak, cicilan rumah, atau sewa kos. Namun, ada pula pengeluaran yang datang tiba-tiba, seperti biaya berobat, kendaraan rusak, kehilangan pekerjaan, orang tua sakit, atau kebutuhan keluarga mendadak. Tanpa tabungan, pengeluaran mendadak sering kali diselesaikan dengan utang konsumtif, kartu kredit, pinjaman online, atau menjual aset secara tergesa-gesa.

Survei OJK menunjukkan bahwa 68% pekerja Indonesia tidak memiliki dana darurat yang cukup. Angka ini sangat penting karena dana darurat adalah pondasi keuangan pribadi. Seseorang bisa memiliki gaji besar, tetapi tetap rentan jika tidak punya simpanan untuk kondisi darurat. Sebaliknya, seseorang dengan gaji sedang atau kecil bisa lebih tenang jika memiliki cadangan kas 3 sampai 6 bulan pengeluaran.

Menabung juga membantu seseorang mencapai tujuan finansial tanpa harus selalu berutang. Contohnya, membeli laptop untuk kerja, membayar uang muka rumah, menikah, melanjutkan pendidikan, beribadah umrah atau haji, mempersiapkan kelahiran anak, membeli kendaraan, atau membangun modal usaha. Jika tujuan tersebut direncanakan sejak awal, beban keuangan terasa lebih ringan karena dana dikumpulkan sedikit demi sedikit.

Dari sudut pandang nasional, kebiasaan menabung masyarakat juga memengaruhi kekuatan ekonomi. Bank Indonesia mencatat rasio tabungan rumah tangga Indonesia sekitar 14% dari PDB. Rasio ini menunjukkan bahwa tabungan rumah tangga memiliki peran dalam pembiayaan ekonomi, perbankan, dan investasi. Semakin sehat perilaku menabung masyarakat, semakin kuat pula fondasi ekonomi keluarga dan ekonomi nasional.

Selain itu, menabung memberikan rasa aman psikologis. Banyak orang mengalami stres bukan hanya karena penghasilannya kecil, tetapi karena tidak punya jarak aman antara pendapatan dan pengeluaran. Saat seluruh gaji habis setiap bulan, sedikit masalah saja bisa membuat keuangan terguncang. Dengan tabungan, seseorang memiliki ruang bernapas. Keputusan hidup juga menjadi lebih rasional karena tidak selalu dikejar kebutuhan mendesak.

Manfaat lain yang sering dilupakan adalah kemampuan mengambil peluang. Ketika ada peluang kursus bersertifikat, modal usaha, diskon pembelian aset, atau kesempatan pindah kerja ke kota lain, orang yang punya tabungan lebih siap mengambil keputusan. Tabungan bukan hanya pelindung dari masalah, tetapi juga alat untuk bergerak maju.

Jenis-Jenis Tabungan dan Investasi di Indonesia

Dalam mengelola uang, penting untuk membedakan antara tabungan dan investasi. Tabungan biasanya digunakan untuk menyimpan uang dengan risiko rendah dan mudah dicairkan. Investasi bertujuan menumbuhkan nilai uang dalam jangka menengah sampai panjang, tetapi memiliki risiko yang lebih beragam. Tidak ada satu produk yang cocok untuk semua kebutuhan. Dana untuk belanja bulanan sebaiknya tidak ditempatkan di instrumen berisiko tinggi, sedangkan dana pensiun jangka panjang sebaiknya tidak hanya disimpan di rekening biasa.

Berikut beberapa jenis tabungan dan investasi yang umum digunakan di Indonesia.

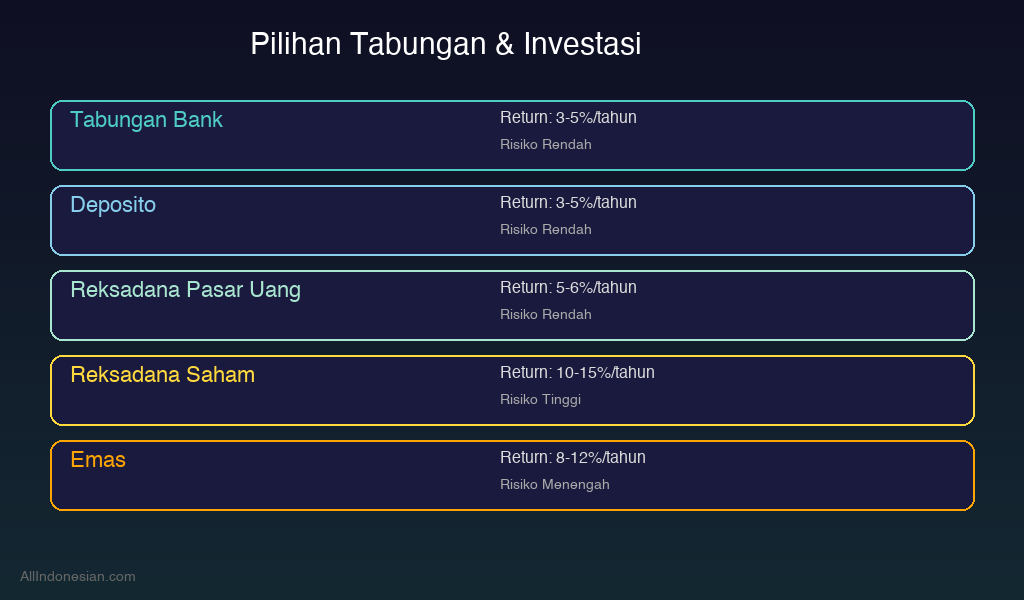

- Tabungan bank cocok untuk transaksi harian, dana cepat cair, dan kebutuhan rutin bulanan.

- Deposito cocok untuk menyimpan dana berjangka dengan risiko relatif rendah dan akses yang lebih terbatas.

- Reksadana pasar uang cocok untuk tujuan jangka pendek dengan potensi imbal hasil lebih baik dari tabungan biasa.

- Reksadana pendapatan tetap dan saham cocok untuk tujuan menengah hingga panjang sesuai profil risiko.

- Emas cocok sebagai diversifikasi dan perlindungan nilai dalam jangka menengah sampai panjang.

Tabungan Bank Konvensional

Tabungan bank konvensional adalah tempat paling umum untuk menyimpan uang. Produk ini cocok untuk kebutuhan harian, dana operasional, rekening gaji, pembayaran tagihan, transfer, dan dana yang harus mudah diakses. Kelebihannya adalah aman, likuid, mudah digunakan, terhubung dengan mobile banking, dan biasanya dijamin oleh LPS selama memenuhi syarat penjaminan.

Namun, tabungan bank konvensional umumnya memberikan bunga rendah, bahkan setelah dipotong biaya administrasi, saldo kecil sering kali tidak bertambah signifikan. Karena inflasi Indonesia 2024 sampai 2025 berada di kisaran 2,5% sampai 3,5% per tahun, uang yang hanya disimpan di rekening biasa bisa kehilangan daya beli jika bunganya jauh di bawah inflasi.

Contohnya, jika seseorang menyimpan Rp10.000.000 di rekening dengan bunga sangat rendah dan inflasi 3% per tahun, maka secara daya beli uang tersebut berkurang sekitar Rp300.000 dalam satu tahun. Nominalnya tetap terlihat Rp10.000.000, tetapi kemampuan membeli barang dan jasa menurun karena harga naik.

Meski demikian, tabungan bank tetap dibutuhkan. Idealnya, gunakan rekening tabungan untuk dana yang perlu dicairkan cepat, seperti pengeluaran bulanan, dana darurat tahap awal, dan cadangan kecil untuk kebutuhan mendesak. Untuk tujuan lebih panjang, pertimbangkan instrumen lain yang memberikan imbal hasil lebih baik.

Deposito

Deposito adalah produk simpanan berjangka di bank. Uang disimpan untuk periode tertentu, misalnya 1 bulan, 3 bulan, 6 bulan, atau 12 bulan. Deposito bank konvensional umumnya menawarkan bunga sekitar 3% sampai 5% per tahun, tergantung bank, nominal, tenor, dan kondisi suku bunga. Produk ini cocok untuk orang yang ingin menyimpan uang dengan risiko relatif rendah dan tidak membutuhkan akses harian.

Kelebihan deposito adalah lebih disiplin karena dana tidak mudah digunakan untuk belanja impulsif. Selain itu, bunga deposito biasanya lebih tinggi dibanding tabungan biasa. Deposito juga relatif mudah dipahami, sehingga cocok untuk pemula yang baru belajar mengelola dana jangka pendek hingga menengah.

Namun, deposito memiliki keterbatasan. Jika dicairkan sebelum jatuh tempo, nasabah bisa dikenakan penalti atau kehilangan bunga. Selain itu, bunga deposito dikenakan pajak. Jika bunga deposito 4% per tahun dan inflasi 3% per tahun, maka imbal hasil riil setelah pajak bisa sangat tipis. Karena itu, deposito lebih cocok untuk menjaga dana, bukan untuk mengejar pertumbuhan agresif.

Deposito bisa digunakan untuk tujuan seperti dana pendidikan anak dalam 1 tahun, dana renovasi rumah dalam 6 bulan, atau dana liburan yang sudah direncanakan. Untuk dana darurat, sebagian boleh ditempatkan di deposito berjangka pendek, tetapi jangan seluruhnya karena dana darurat harus mudah dicairkan kapan saja.

Reksadana

Reksadana adalah wadah investasi yang mengumpulkan dana dari banyak investor untuk dikelola oleh manajer investasi. Dana tersebut ditempatkan pada instrumen seperti deposito, obligasi, pasar uang, atau saham, tergantung jenis reksadananya. Reksadana cocok untuk pemula karena tidak perlu memilih saham atau obligasi satu per satu.

Reksadana pasar uang adalah salah satu pilihan populer untuk tujuan jangka pendek. Return rata-rata reksadana pasar uang berkisar 5% sampai 6% per tahun. Produk ini biasanya berisi deposito dan surat utang jangka pendek, sehingga risikonya relatif lebih rendah dibanding reksadana saham. Reksadana pasar uang cocok untuk dana darurat lapis kedua, dana liburan 6 sampai 12 bulan, atau tabungan tujuan jangka pendek.

Reksadana pendapatan tetap berisi obligasi atau surat utang. Risikonya lebih tinggi dibanding pasar uang, tetapi potensi return juga bisa lebih baik. Produk ini cocok untuk tujuan 1 sampai 3 tahun, seperti dana pendidikan, dana menikah, atau persiapan uang muka rumah.

Reksadana saham memiliki risiko paling tinggi di antara jenis reksadana umum, tetapi juga memiliki potensi return yang lebih besar. Dalam jangka panjang, reksadana saham dapat memberikan return rata-rata sekitar 10% sampai 15% per tahun, meskipun hasil aktual bisa naik turun dan tidak dijamin. Produk ini cocok untuk tujuan di atas 5 tahun, seperti dana pensiun, pendidikan anak jangka panjang, atau pembentukan kekayaan.

Kesalahan umum pemula adalah menaruh dana jangka pendek di reksadana saham. Misalnya, uang untuk biaya menikah 8 bulan lagi ditempatkan di reksadana saham. Jika pasar turun saat dana dibutuhkan, investor bisa rugi atau terpaksa mencairkan pada kondisi kurang ideal. Prinsipnya, semakin pendek jangka waktu tujuan, semakin rendah risiko instrumen yang sebaiknya dipilih.

Emas

Emas adalah instrumen yang sudah lama dikenal masyarakat Indonesia. Banyak keluarga menyimpan emas dalam bentuk perhiasan, logam mulia, atau tabungan emas digital. Dalam 10 tahun terakhir, emas mencatat kenaikan rata-rata sekitar 8% sampai 12% per tahun, meskipun pergerakan harga tahunannya tidak selalu stabil. Ada tahun ketika emas naik tinggi, ada pula periode ketika harganya cenderung mendatar atau turun.

Kelebihan emas adalah relatif mudah dipahami, tahan terhadap pelemahan nilai mata uang dalam jangka panjang, dan sering dianggap sebagai aset lindung nilai. Emas juga tidak membutuhkan analisis rumit seperti saham. Untuk masyarakat yang ingin memulai investasi sederhana, emas bisa menjadi pilihan.

Namun, emas juga memiliki kekurangan. Jika membeli perhiasan, terdapat biaya pembuatan yang bisa mengurangi nilai jual kembali. Jika membeli logam mulia fisik, perlu tempat penyimpanan aman. Jika menggunakan platform digital, pastikan penyedia terdaftar dan memiliki mekanisme penarikan yang jelas. Selain itu, emas kurang cocok untuk tujuan sangat pendek karena selisih harga beli dan jual bisa membuat keuntungan tidak optimal.

Emas bisa digunakan untuk diversifikasi, terutama untuk tujuan jangka menengah sampai panjang. Misalnya, seseorang menyisihkan 10% sampai 20% dari portofolio investasi di emas, sementara sisanya di reksadana, deposito, atau instrumen lain sesuai profil risiko.

Metode Menabung yang Terbukti Efektif

Menabung akan lebih mudah jika menggunakan metode. Tanpa metode, keputusan keuangan sangat bergantung pada mood dan sisa uang. Padahal, pengeluaran kecil seperti kopi, makanan pesan antar, langganan aplikasi, ongkos transportasi tambahan, atau belanja impulsif bisa menghabiskan ratusan ribu hingga jutaan rupiah per bulan. Metode menabung membantu membuat batasan, prioritas, dan kebiasaan otomatis.

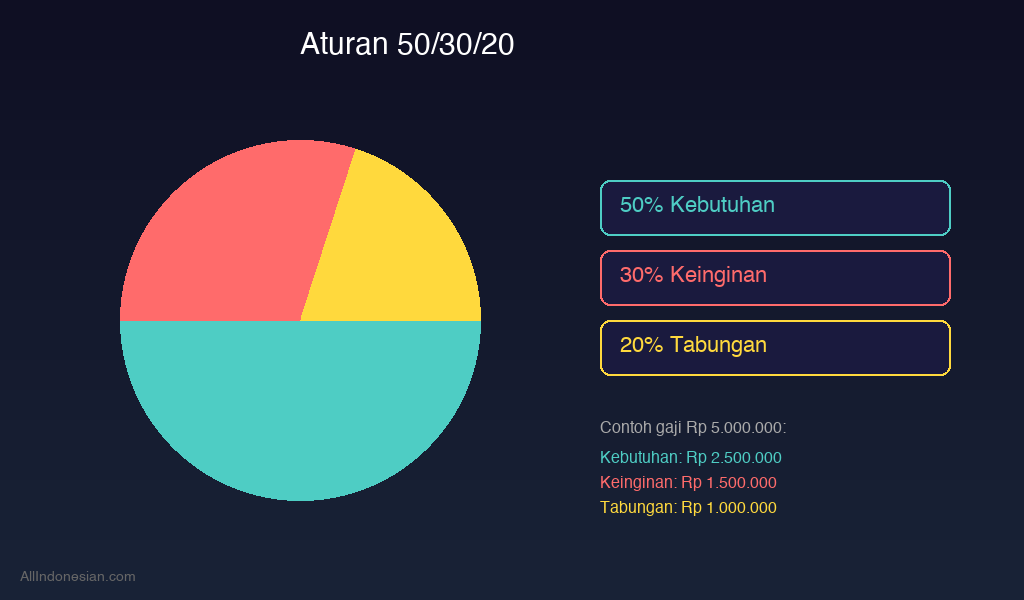

Aturan 50/30/20

Aturan 50/30/20 adalah metode sederhana untuk membagi penghasilan. Rumusnya, 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan atau investasi. Kebutuhan mencakup makan, tempat tinggal, transportasi, listrik, air, internet kerja, biaya pendidikan wajib, dan cicilan produktif. Keinginan mencakup hiburan, makan di luar, liburan, belanja fashion, gadget, langganan streaming, dan aktivitas gaya hidup. Sementara itu, 20% dialokasikan untuk dana darurat, tabungan tujuan, investasi, atau pelunasan utang.

Contoh, jika gaji bersih seseorang Rp5.000.000 per bulan, pembagiannya adalah Rp2.500.000 untuk kebutuhan, Rp1.500.000 untuk keinginan, dan Rp1.000.000 untuk tabungan atau investasi. Dengan menabung Rp1.000.000 per bulan, dalam 12 bulan terkumpul Rp12.000.000 sebelum imbal hasil. Jika ditempatkan di reksadana pasar uang dengan return rata-rata 5% per tahun, hasilnya bisa sedikit lebih tinggi, meski tetap bergantung kondisi pasar dan biaya.

Metode ini fleksibel. Untuk orang dengan gaji UMR atau tanggungan besar, pembagian bisa disesuaikan menjadi 60/20/20 atau 70/20/10 sementara waktu. Yang penting, selalu ada porsi tabungan, meskipun kecil. Menabung Rp100.000 per bulan tetap lebih baik daripada menunggu penghasilan besar tetapi tidak pernah mulai.

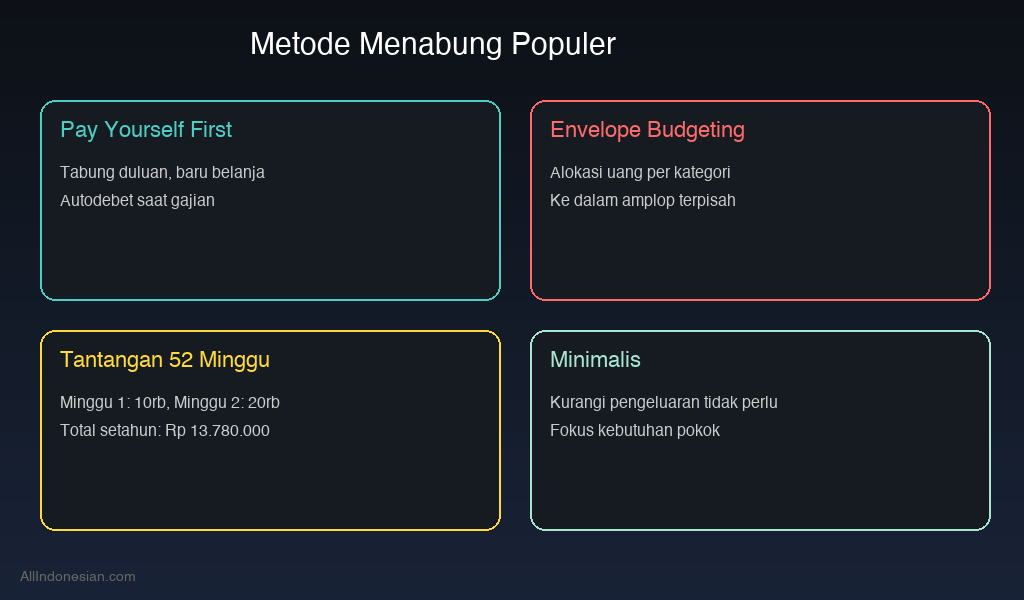

Metode Amplop (Envelope Budgeting)

Metode amplop atau envelope budgeting adalah cara mengatur uang dengan membagi pengeluaran ke dalam kategori tertentu. Dulu metode ini dilakukan dengan amplop fisik berisi uang tunai. Sekarang, konsepnya bisa diterapkan melalui rekening terpisah, dompet digital, kantong tabungan di aplikasi bank digital, atau catatan anggaran.

Misalnya, dari gaji Rp4.500.000, seseorang membuat kategori: sewa kos Rp1.000.000, makan Rp1.200.000, transportasi Rp500.000, tagihan Rp400.000, keluarga Rp500.000, hiburan Rp300.000, tabungan Rp600.000. Setelah uang di satu kategori habis, tidak boleh mengambil dari kategori lain kecuali keadaan darurat. Cara ini sangat efektif untuk orang yang sering merasa uang hilang tanpa tahu ke mana perginya.

Kelebihan envelope budgeting adalah memberi batas visual dan psikologis. Ketika saldo kategori hiburan tinggal Rp50.000, seseorang akan lebih berhati-hati sebelum nongkrong atau memesan makanan mahal. Metode ini juga membantu mendeteksi kategori yang bocor. Jika anggaran makan selalu jebol, mungkin perlu meal prep, membawa bekal, atau membatasi pesan antar.

Metode amplop sangat cocok untuk keluarga muda, pekerja bergaji bulanan, dan siapa pun yang ingin disiplin tanpa harus menggunakan rumus rumit. Kuncinya adalah membuat kategori realistis. Jangan membuat anggaran makan terlalu rendah jika kenyataannya kebutuhan makan memang tinggi, karena anggaran yang tidak realistis akan mudah dilanggar.

Tantangan 52 Minggu

Tantangan 52 minggu adalah metode menabung bertahap selama satu tahun. Versi sederhana yang populer adalah minggu 1 menabung Rp10.000, minggu 2 menabung Rp20.000, minggu 3 menabung Rp30.000, dan seterusnya hingga minggu 52 menabung Rp520.000. Jika dilakukan konsisten, total tabungan selama 52 minggu mencapai Rp13.780.000.

Metode ini menarik karena dimulai dari nominal kecil. Pada minggu-minggu awal, beban tabungan terasa ringan. Seiring waktu, nominal meningkat dan membentuk kebiasaan disiplin. Tantangan ini cocok untuk tujuan tahunan seperti dana liburan, membeli gadget, biaya kursus, atau menambah dana darurat.

Namun, ada tantangan di akhir periode karena nominal tabungan semakin besar. Pada bulan ke-12, seseorang perlu menyiapkan tabungan mingguan yang jauh lebih tinggi dibanding bulan pertama. Untuk mengatasinya, metode ini bisa dibalik. Misalnya, minggu 1 menabung Rp520.000, minggu 2 Rp510.000, lalu menurun sampai Rp10.000. Cara ini cocok jika awal tahun ada bonus atau THR.

Alternatif lain adalah menggunakan versi tetap, misalnya Rp50.000 per minggu selama 52 minggu. Totalnya menjadi Rp2.600.000. Jika ingin lebih agresif, Rp100.000 per minggu menghasilkan Rp5.200.000 setahun. Pilih nominal yang realistis agar tidak berhenti di tengah jalan.

Pay Yourself First

Pay yourself first berarti membayar diri sendiri terlebih dahulu sebelum membayar pengeluaran lain. Dalam praktiknya, begitu gaji masuk, sebagian uang langsung dipindahkan ke rekening tabungan atau investasi. Strategi ini lebih efektif dibanding menunggu sisa uang di akhir bulan.

Autodebet dari gaji adalah cara terbaik untuk menerapkan pay yourself first. Misalnya, setiap tanggal 25 saat gaji masuk, sistem otomatis memindahkan Rp750.000 ke rekening dana darurat dan Rp500.000 ke reksadana pasar uang. Dengan otomatisasi, keputusan menabung tidak lagi bergantung pada kemauan harian. Uang tabungan seolah menjadi tagihan wajib untuk masa depan.

Contoh lain, seseorang bergaji Rp6.000.000 menetapkan autodebet 20%, yaitu Rp1.200.000 per bulan. Dalam 12 bulan, terkumpul Rp14.400.000. Jika bonus tahunan Rp5.000.000 dialokasikan 50% untuk tabungan, total tabungan tahunan menjadi Rp16.900.000. Angka ini cukup signifikan untuk membentuk dana darurat atau mengejar tujuan finansial tertentu.

Pay yourself first juga membantu mengubah pola pikir. Banyak orang menganggap tabungan sebagai sisa, padahal seharusnya tabungan adalah prioritas. Jika menabung dilakukan di awal, gaya hidup akan menyesuaikan sisa uang yang tersedia. Jika menabung dilakukan di akhir, biasanya gaya hidup menghabiskan semua uang yang ada.

Cara Menabung dengan Gaji Kecil atau UMR

Menabung dengan gaji kecil atau UMR memang menantang, tetapi bukan berarti mustahil. Tantangannya adalah ruang keuangan lebih sempit, sehingga kesalahan kecil bisa berdampak besar. Jika gaji Rp3.000.000 sampai Rp5.000.000 per bulan, kenaikan pengeluaran Rp300.000 sudah setara 6% sampai 10% dari pendapatan. Karena itu, strategi menabung untuk gaji kecil harus lebih praktis, realistis, dan fokus pada prioritas.

Langkah pertama adalah mengetahui angka pasti pengeluaran bulanan. Banyak orang hanya memperkirakan, padahal kenyataannya berbeda. Catat semua pengeluaran selama 30 hari, mulai dari sewa, makan, transportasi, pulsa, internet, kopi, parkir, biaya admin, sampai transfer kecil. Setelah itu, kelompokkan menjadi kebutuhan wajib, kebutuhan fleksibel, keinginan, cicilan, dan kebocoran.

Langkah kedua adalah mulai dari persentase kecil. Jika belum mampu mengikuti aturan 50/30/20, mulai dari 5% sampai 10% penghasilan. Untuk gaji Rp3.500.000, 5% berarti Rp175.000 per bulan dan 10% berarti Rp350.000 per bulan. Nominal ini mungkin terlihat kecil, tetapi dalam satu tahun menjadi Rp2.100.000 sampai Rp4.200.000. Jika ditambah THR, bonus, atau penghasilan sampingan, hasilnya bisa lebih besar.

Langkah ketiga adalah memisahkan rekening. Jangan mencampur uang belanja harian dengan tabungan. Jika semua uang ada di satu rekening, tabungan mudah terpakai tanpa terasa. Gunakan rekening khusus yang tidak terlalu sering dibuka. Bila perlu, jangan simpan kartu debit rekening tabungan di dompet. Gunakan aplikasi bank digital yang memiliki fitur kantong atau tabungan terpisah.

Langkah keempat adalah memangkas pengeluaran yang paling mudah dikendalikan. Misalnya, kurangi pesan antar dari 10 kali menjadi 4 kali per bulan. Jika satu kali pesan antar rata-rata Rp35.000, penghematan 6 kali berarti Rp210.000 per bulan. Kurangi kopi di luar dari 15 kali menjadi 5 kali per bulan. Jika satu kopi Rp20.000, penghematan 10 kali berarti Rp200.000. Dua perubahan kecil ini bisa menghasilkan ruang tabungan Rp410.000 per bulan.

Langkah kelima adalah menghindari cicilan konsumtif. Gaji kecil akan semakin berat jika dipenuhi cicilan barang yang nilainya turun, seperti gadget mahal, fashion, atau barang impulsif. Jika cicilan konsumtif mencapai Rp800.000 dari gaji Rp4.000.000, artinya 20% penghasilan sudah terkunci sebelum kebutuhan lain dibayar. Idealnya, total cicilan tidak melebihi 30% penghasilan, dan untuk gaji kecil lebih aman jika di bawah 20%.

Langkah keenam adalah mencari tambahan penghasilan, bukan hanya memangkas biaya. Ada batas seberapa banyak pengeluaran bisa dikurangi. Namun, penghasilan bisa ditingkatkan secara bertahap. Contohnya, kerja lepas akhir pekan, menjual makanan, menjadi reseller, mengajar privat, desain sederhana, menulis, mengedit video, menjadi admin online, atau memanfaatkan skill pekerjaan utama. Tambahan Rp500.000 per bulan jika seluruhnya ditabung akan menjadi Rp6.000.000 per tahun.

Untuk pekerja UMR, target awal bukan langsung investasi agresif, melainkan membangun dana darurat kecil. Mulai dari target Rp1.000.000, lalu Rp3.000.000, kemudian 1 bulan pengeluaran, 3 bulan pengeluaran, dan akhirnya 6 bulan pengeluaran. Target bertahap membuat proses lebih ringan secara mental.

Cara Membuat Dana Darurat yang Ideal

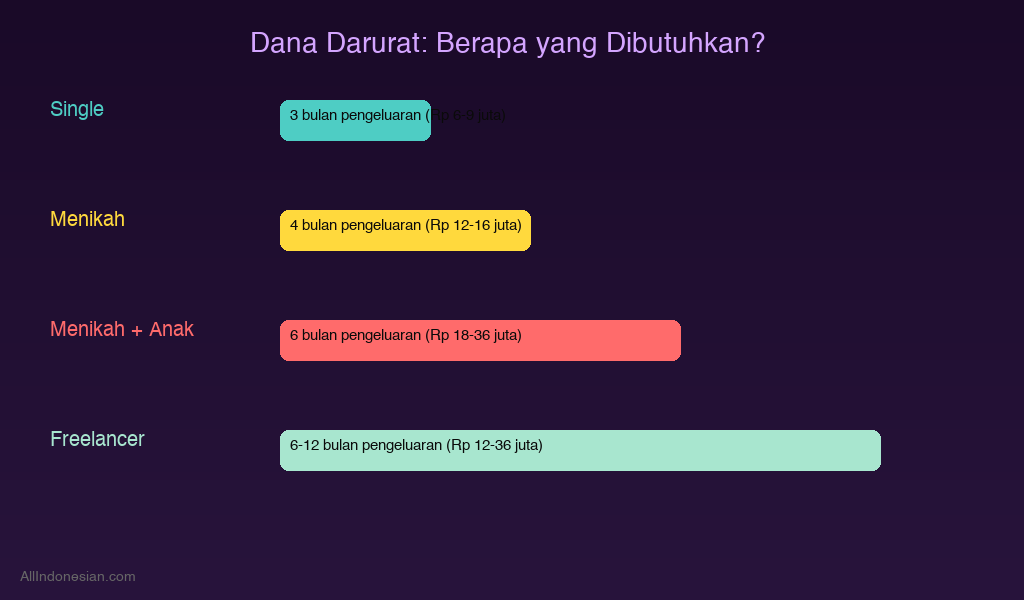

Dana darurat adalah uang yang disiapkan khusus untuk keadaan tidak terduga. Idealnya, dana emergency fund berjumlah 3 sampai 6 bulan pengeluaran. Jika pengeluaran bulanan Rp4.000.000, maka dana darurat ideal adalah Rp12.000.000 sampai Rp24.000.000. Untuk pekerja lajang dengan pekerjaan stabil, 3 bulan pengeluaran bisa menjadi target awal. Untuk keluarga dengan anak, pekerja lepas, pengusaha, atau orang dengan tanggungan besar, 6 sampai 12 bulan pengeluaran lebih aman.

Dana darurat berbeda dari tabungan tujuan. Dana untuk liburan, membeli ponsel, menikah, atau renovasi rumah bukan dana darurat. Dana darurat hanya digunakan untuk kondisi penting, seperti kehilangan pekerjaan, biaya medis mendadak, perbaikan kendaraan yang dipakai bekerja, kerusakan rumah yang mendesak, atau kebutuhan keluarga yang benar-benar tidak bisa ditunda.

Cara membuat dana darurat dimulai dari menghitung pengeluaran pokok bulanan. Jangan gunakan gaya hidup maksimal sebagai dasar. Hitung versi bertahan hidup yang realistis: makan, tempat tinggal, listrik, air, internet, transportasi, obat, kebutuhan anak, dan cicilan wajib. Jika biasanya pengeluaran Rp6.000.000 tetapi dalam kondisi darurat bisa ditekan menjadi Rp4.500.000, maka gunakan Rp4.500.000 sebagai dasar.

Setelah angka dasar ditemukan, buat target bertahap. Misalnya, pengeluaran pokok Rp4.000.000 per bulan. Target pertama Rp1.000.000, target kedua Rp4.000.000, target ketiga Rp12.000.000, target akhir Rp24.000.000. Dengan menabung Rp750.000 per bulan, target Rp12.000.000 bisa dicapai dalam 16 bulan. Jika ada THR Rp5.000.000 dan dialokasikan Rp3.000.000 untuk dana darurat, waktu pencapaian bisa dipercepat.

Tempat menyimpan dana darurat harus aman dan likuid. Sebagian bisa disimpan di tabungan bank atau bank digital untuk akses cepat. Sebagian lain bisa ditempatkan di reksadana pasar uang karena return rata-rata 5% sampai 6% per tahun dan relatif mudah dicairkan, meskipun pencairan tidak selalu instan. Hindari menaruh dana darurat di reksadana saham, saham individu, kripto, atau aset yang fluktuasinya tinggi.

Contoh pembagian dana darurat Rp18.000.000: Rp6.000.000 di rekening tabungan harian, Rp6.000.000 di bank digital dengan bunga 3% sampai 5%, dan Rp6.000.000 di reksadana pasar uang. Dengan pembagian ini, sebagian dana mudah diakses, sementara sebagian tetap berpotensi tumbuh lebih baik daripada tabungan biasa.

Disiplin penggunaan dana darurat sangat penting. Jika dana darurat terpakai untuk biaya rumah sakit Rp3.000.000, segera buat rencana mengisi ulang. Jangan menganggap dana darurat sebagai bonus belanja. Setelah digunakan, prioritas keuangan berikutnya adalah mengembalikannya ke jumlah ideal.

Aplikasi dan Tools untuk Membantu Menabung

Teknologi membuat menabung lebih mudah. Dulu orang harus mencatat manual di buku dan menyimpan uang tunai. Sekarang, banyak aplikasi yang membantu memisahkan dana, mencatat pengeluaran, membuat target, dan melakukan autodebet. Namun, aplikasi hanya alat. Hasilnya tetap bergantung pada perilaku pengguna.

Beberapa aplikasi tabungan dan bank digital yang populer di Indonesia antara lain Jago, Seabank, dan Blu by BCA Digital. Produk bank digital seperti ini biasanya menawarkan fitur kantong, rekening terpisah, tabungan tujuan, dan bunga sekitar 3% sampai 5% tergantung kebijakan masing-masing bank dan jenis produk. Fitur kantong sangat berguna untuk menerapkan envelope budgeting secara digital.

Misalnya, pengguna membuat kantong “Dana Darurat”, “Liburan”, “Pajak Motor”, “Pendidikan”, dan “Belanja Bulanan”. Setiap menerima gaji, uang langsung dibagi ke masing-masing kantong. Dengan cara ini, pengguna tidak lagi melihat seluruh saldo sebagai uang bebas pakai. Saldo menjadi lebih bermakna karena setiap rupiah memiliki tugas.

Selain bank digital, aplikasi pencatat keuangan juga bermanfaat. Pengguna bisa mencatat pengeluaran harian dan melihat laporan bulanan. Dari laporan tersebut, terlihat kategori mana yang paling boros. Misalnya, ternyata dalam sebulan pengeluaran makan di luar mencapai Rp1.800.000, padahal anggaran awal Rp1.000.000. Data ini membantu membuat keputusan yang lebih objektif.

Spreadsheet juga bisa menjadi alat sederhana dan gratis. Buat kolom pemasukan, kebutuhan, keinginan, cicilan, tabungan, investasi, dan saldo akhir. Spreadsheet cocok untuk orang yang suka melihat data lengkap. Dengan rumus sederhana, seseorang bisa memantau rasio tabungan, pertumbuhan dana darurat, dan perkembangan investasi dari bulan ke bulan.

Fitur autodebet sangat penting. Jika bank atau aplikasi investasi menyediakan jadwal transfer otomatis, gunakan fitur tersebut. Autodebet dari gaji mendukung strategi pay yourself first. Misalnya, setiap tanggal 1 otomatis Rp500.000 masuk ke dana darurat, Rp300.000 ke reksadana pasar uang, dan Rp200.000 ke tabungan pendidikan. Setelah beberapa bulan, proses ini menjadi kebiasaan tanpa perlu dipikirkan terus-menerus.

Namun, perhatikan keamanan. Gunakan aplikasi resmi, aktifkan PIN atau biometrik, jangan membagikan OTP, dan pastikan lembaga keuangan terdaftar serta diawasi otoritas terkait. Jangan tergiur aplikasi yang menjanjikan return tidak masuk akal, misalnya 5% per bulan tanpa risiko. Dalam keuangan, imbal hasil tinggi hampir selalu diikuti risiko tinggi.

Kesalahan Umum Saat Menabung yang Harus Dihindari

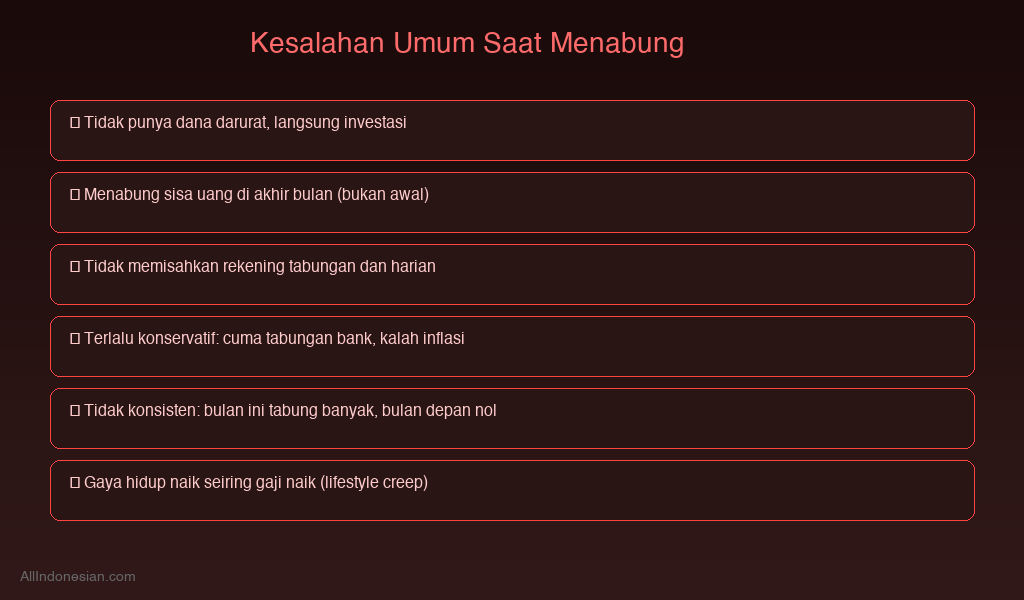

Kesalahan pertama adalah menabung dari sisa uang. Pola ini membuat tabungan tidak konsisten karena pengeluaran selalu punya cara untuk menghabiskan pendapatan. Solusinya adalah menabung di awal menggunakan pay yourself first. Begitu gaji masuk, langsung sisihkan dana sesuai target.

Kesalahan kedua adalah tidak punya tujuan. Menabung tanpa tujuan sering terasa membosankan. Berbeda jika seseorang tahu bahwa Rp500.000 per bulan digunakan untuk dana darurat, Rp300.000 untuk liburan keluarga, dan Rp700.000 untuk uang muka rumah. Tujuan membuat tabungan terasa nyata dan memotivasi.

Kesalahan ketiga adalah mencampur semua uang dalam satu rekening. Ketika uang kebutuhan, tabungan, dan dana darurat berada di rekening yang sama, batasnya kabur. Seseorang mudah merasa masih punya banyak uang, padahal sebagian seharusnya tidak boleh dipakai. Pisahkan rekening berdasarkan fungsi.

Kesalahan keempat adalah terlalu agresif di awal. Ada orang yang langsung menetapkan target menabung 50% penghasilan, padahal pengeluarannya belum disesuaikan. Akibatnya, setelah dua minggu uang habis dan tabungan ditarik kembali. Lebih baik mulai dari 10% secara konsisten, lalu naik menjadi 15% atau 20% setelah pola pengeluaran stabil.

Kesalahan kelima adalah tidak memperhitungkan inflasi. Menyimpan semua uang di tabungan biasa untuk jangka panjang bisa membuat daya beli turun. Dengan inflasi 2,5% sampai 3,5% per tahun, uang Rp100.000.000 hari ini tidak akan memiliki daya beli yang sama 10 tahun lagi. Untuk tujuan jangka panjang, pertimbangkan instrumen seperti reksadana saham, emas, atau kombinasi investasi lain sesuai profil risiko.

Kesalahan keenam adalah mengejar return tanpa memahami risiko. Reksadana saham bisa memberikan return rata-rata 10% sampai 15% per tahun dalam jangka panjang, tetapi nilainya bisa turun dalam jangka pendek. Emas bisa naik rata-rata 8% sampai 12% per tahun dalam 10 tahun terakhir, tetapi tetap memiliki fluktuasi. Jangan menaruh semua dana pada satu instrumen hanya karena melihat hasil masa lalu.

Kesalahan ketujuh adalah menggunakan dana darurat untuk keinginan. Diskon besar, tiket konser, liburan mendadak, atau gadget baru bukan keadaan darurat. Jika dana darurat sering dipakai untuk hal seperti ini, fungsinya hilang. Buat tabungan terpisah untuk keinginan agar dana darurat tetap aman.

Kesalahan kedelapan adalah tidak mengevaluasi anggaran. Kondisi hidup berubah. Gaji bisa naik, biaya sewa bisa bertambah, anak masuk sekolah, cicilan selesai, atau orang tua membutuhkan bantuan. Anggaran perlu dievaluasi minimal setiap 3 bulan. Jika penghasilan naik, jangan langsung menaikkan gaya hidup. Naikkan juga porsi tabungan dan investasi.

Tips Menabung Disiplin dan Konsisten

Tips pertama adalah membuat target spesifik. Jangan hanya menulis “ingin menabung lebih banyak”. Buat target seperti “mengumpulkan dana darurat Rp12.000.000 dalam 12 bulan” atau “menabung Rp500.000 per bulan untuk biaya pendidikan”. Target yang jelas lebih mudah diukur dan dievaluasi.

Tips kedua adalah gunakan sistem otomatis. Autodebet membuat menabung tidak bergantung pada niat harian. Banyak keputusan finansial gagal bukan karena orang tidak tahu, tetapi karena lelah mengambil keputusan. Dengan otomatisasi, keputusan cukup dibuat sekali, lalu sistem bekerja setiap bulan.

Tips ketiga adalah mulai dari nominal kecil tetapi rutin. Menabung Rp20.000 per hari setara sekitar Rp600.000 per bulan atau Rp7.200.000 per tahun. Menabung Rp50.000 per minggu setara Rp2.600.000 per tahun. Nominal kecil yang konsisten sering kali lebih berhasil daripada target besar yang hanya bertahan satu bulan.

Tips keempat adalah gunakan rekening tanpa kartu untuk tabungan tertentu. Jika akses terlalu mudah, godaan mengambil uang juga lebih besar. Untuk dana tujuan, pilih rekening atau kantong yang tidak digunakan untuk transaksi harian. Hambatan kecil seperti harus transfer dulu bisa membantu mencegah belanja impulsif.

Tips kelima adalah berikan nama pada tabungan. Nama seperti “Dana Aman Keluarga”, “Rumah Pertama”, “Pendidikan Anak 2030”, atau “Merdeka dari Utang” memberi makna emosional. Menabung bukan lagi sekadar angka, tetapi bagian dari masa depan yang ingin dicapai.

Tips keenam adalah buat aturan untuk uang tambahan. Misalnya, setiap menerima bonus, THR, komisi, cashback, atau hadiah uang, minimal 50% masuk tabungan atau investasi. Jika THR Rp6.000.000, maka Rp3.000.000 langsung masuk dana darurat atau investasi. Aturan ini membantu mempercepat pencapaian target tanpa mengganggu anggaran bulanan.

Tips ketujuh adalah kurangi pengeluaran otomatis yang tidak terpakai. Cek langganan streaming, aplikasi premium, gym, cloud storage, atau layanan lain. Jika ada 3 langganan masing-masing Rp50.000 per bulan yang jarang digunakan, penghentian layanan tersebut menghemat Rp150.000 per bulan atau Rp1.800.000 per tahun.

Tips kedelapan adalah gunakan prinsip jeda sebelum membeli. Untuk barang non-wajib di atas Rp300.000, tunggu 24 sampai 72 jam sebelum membeli. Untuk barang di atas Rp1.000.000, tunggu minimal 7 hari. Jika setelah masa tunggu masih dibutuhkan dan sesuai anggaran, silakan beli. Jika tidak, masukkan uangnya ke tabungan.

Tips kesembilan adalah cari lingkungan yang mendukung. Kebiasaan finansial dipengaruhi lingkungan. Jika sering berkumpul dengan orang yang gaya hidupnya jauh di atas kemampuan, pengeluaran bisa ikut naik. Bukan berarti harus menghindari teman, tetapi perlu batas yang sehat. Ajak teman melakukan aktivitas hemat seperti olahraga, masak bersama, piknik sederhana, atau belajar investasi.

Tips kesepuluh adalah rayakan pencapaian kecil. Ketika dana darurat mencapai Rp1.000.000 pertama, beri apresiasi sederhana yang tidak merusak anggaran. Saat mencapai Rp5.000.000, catat progresnya. Perayaan kecil menjaga motivasi. Menabung adalah maraton, bukan sprint.

Tips kesebelas adalah gunakan visualisasi progres. Buat grafik, tabel, atau progress bar. Jika target dana darurat Rp18.000.000 dan saldo sudah Rp6.000.000, berarti progres 33,3%. Melihat angka bergerak naik memberi kepuasan dan dorongan untuk melanjutkan.

Tips kedua belas adalah kombinasikan hemat dan tambah penghasilan. Hemat saja kadang membuat hidup terasa terlalu sempit. Tambahan penghasilan memberi ruang lebih besar untuk menabung tanpa mengorbankan semua kesenangan. Jika penghasilan naik, jaga agar kenaikan gaya hidup tidak lebih besar daripada kenaikan tabungan.

Kesimpulan

Cara menabung yang efektif bukan hanya soal menyisihkan uang, tetapi membangun sistem keuangan yang sesuai dengan kondisi hidup. Mulailah dengan memahami pemasukan dan pengeluaran, lalu tentukan tujuan yang jelas. Gunakan metode seperti aturan 50/30/20, metode amplop, tantangan 52 minggu, dan pay yourself first. Jika memungkinkan, aktifkan autodebet dari gaji agar tabungan berjalan otomatis.

Menabung juga perlu disesuaikan dengan tujuan dan jangka waktu. Tabungan bank cocok untuk transaksi dan dana cepat cair. Deposito dengan bunga sekitar 3% sampai 5% per tahun cocok untuk dana berjangka pendek yang ingin lebih disiplin. Reksadana pasar uang dengan return rata-rata 5% sampai 6% per tahun bisa dipertimbangkan untuk tujuan jangka pendek hingga menengah. Reksadana saham dengan potensi return rata-rata 10% sampai 15% per tahun lebih cocok untuk tujuan jangka panjang. Emas, yang dalam 10 tahun terakhir mencatat kenaikan rata-rata 8% sampai 12% per tahun, bisa menjadi diversifikasi.

Dengan inflasi Indonesia 2024 sampai 2025 di kisaran 2,5% sampai 3,5% per tahun, menyimpan uang tanpa strategi dapat mengurangi daya beli. Karena itu, penting untuk membedakan dana harian, dana darurat, tabungan tujuan, dan investasi. Dana darurat idealnya 3 sampai 6 bulan pengeluaran, dan harus disimpan di tempat yang aman serta mudah dicairkan.

Bagi pemilik gaji kecil atau UMR, jangan menunggu penghasilan besar untuk mulai. Mulailah dari 5% atau 10% penghasilan, pisahkan rekening, kurangi kebocoran kecil, dan manfaatkan penghasilan tambahan. Konsistensi lebih penting daripada nominal besar. Menabung Rp100.000 secara rutin jauh lebih baik daripada berencana menabung Rp1.000.000 tetapi tidak pernah terlaksana.

Data OJK 2024 yang menunjukkan literasi keuangan Indonesia baru 65,43% menjadi pengingat bahwa kemampuan mengelola uang perlu terus ditingkatkan. Survei OJK yang menyebut 68% pekerja Indonesia belum memiliki dana darurat cukup juga menunjukkan pentingnya membangun pondasi keuangan sejak sekarang. Menabung adalah langkah sederhana, tetapi dampaknya besar. Dengan strategi yang tepat, disiplin, dan evaluasi berkala, setiap orang bisa menciptakan masa depan finansial yang lebih aman, tenang, dan terarah.